博文

富人vs 普通人 | Lian An | May 26, 2024

我们团队常年服务在家庭理财的第一线,见过很多优秀成功的家庭,就是传说中的富人家庭。某天团建的时候许多朋友便聊起了富人与普通人相区别的话题。为什么“富人越富,穷人越穷”,今天将我们团队关于富人和普通人的讨论整理如下,分享给大家,或许是老生常谈的话题,或许也可以给人带来思索,以此就教方家。

- 富人爱赚钱,而普通人没有那么爱赚钱。你没有看错!越是富人越爱赚钱!富人之所以富,或许就是因为他们骨子里就爱赚钱,而普通人常常对于赚钱这件事很佛系,要花气力和代价去赚的钱,他们常常觉得不值得花费那个力气。Steve Jobs说:Stay hungry! 或许保持赚钱的欲望是赚钱的原动力。

- 富人遇事情大多选择相信,而普通人总是怀疑。富人多信,穷人多疑…

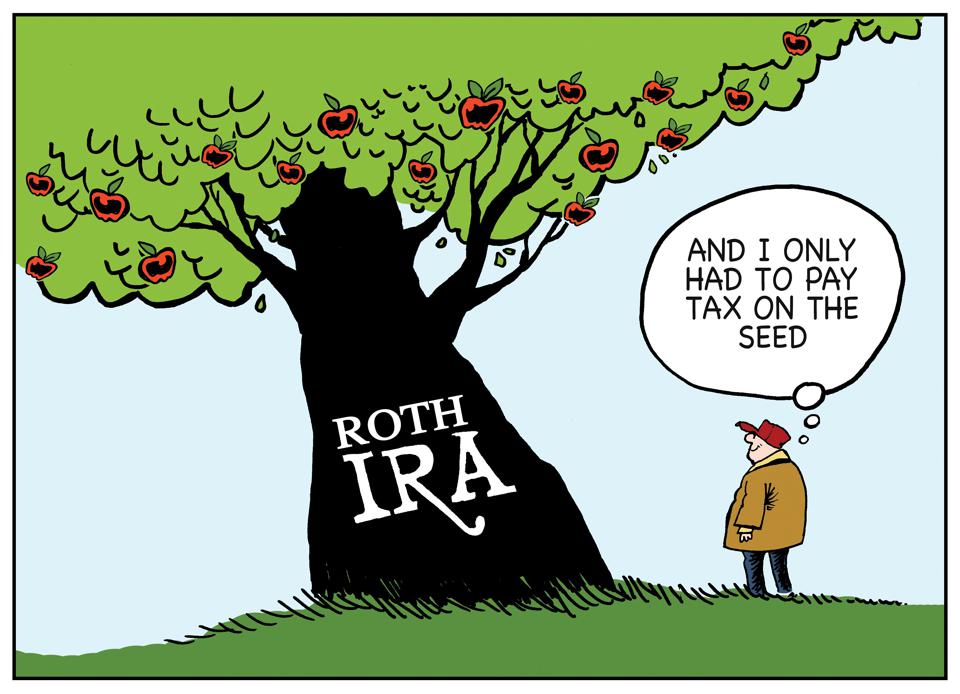

我们的税在退休以后会降低吗? | Lian An | Sept. 9, 2023

最近一段时间我们团队接待了好些个事业有成的双职工家庭,他们的共同特点就是年纪轻轻已经有一大把pretax 401(K),最后一算,一旦进入RMD,税壳直接打向最高档。可见由于RMD的原因,我们的税还真不见得在退休后会降低。

该怎么办?做Roth conversion!什么时候做?是不是退休之后RMD之前做呢?很多人的逻辑是退休以后没有W2收入了,税壳会降低,那么退休之后RMD之前那个短暂的窗口来做Roth conversion最划算。是这样吗?

还真不一定,比如说一个客户50岁不到,目前的taxable income是25万,税…

当“逐利”碰上“短视” | Lian An | Aug. 31, 2023

最近和一个朋友聊天,听她讲起她和保险年金的故事,也是一个“逐利”碰上“短视”的故事,让我不胜唏嘘,和大家分享。这位朋友年轻的时候曾经从一个经纪人手里买过一份终身人寿保险,后来股市高涨,卖给她人寿保险的经纪人劝她退保,把钱拿出来转投到variable annuity上面。variable annuity(VA)投资是在基金下,因此在dot com 泡沫破灭的时候,这个VA基本上也亏损得差不多了。朋友为了及时止损,立马卖了VA,损失惨重。这位朋友幽幽的说:“这个经纪人赚我两道钱,先卖我保险,赚一道佣金,再让我退保,卖我年金,又赚一道佣金!”从此以后她对保险和年金有了很强烈的抵触情绪,再也不碰这些产品。

&nbs…

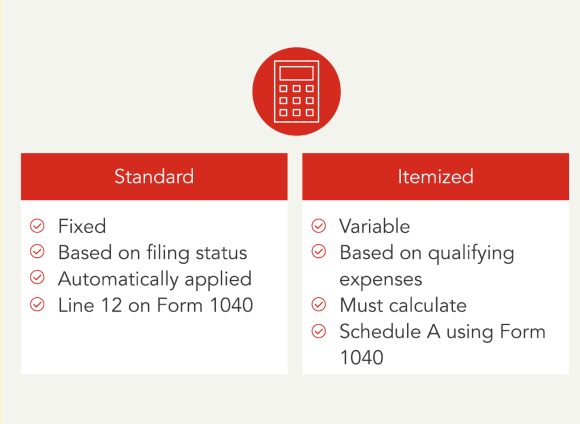

报税时,两种减税优惠,傻傻分不清楚? | Weiwei Lang | Aug. 12, 2023

报税的时候,通常减税优惠主要有两种方式:Tax Deduction(税收减免)和Tax Credit(税收抵免)

Tax Deduction(税收减免)是指直接可以减少“应税收入的总额”.

比如一个人,应税收入10万元,税率20%,应交税款2万元,Tax Deduction能有1万元,那他应交税款为:(10-1)*20%=1.8万元,Tax Deduction为这个人省了0.2万元的税。

Tax Credit(税收抵免)是指“应交税款”可以直接进行减免.

还是这个人,应税收入10万元,税率20%,应交税款2万元,Tax Credit能有1万元,那他应交税款为:10*20%-1=1万元,Tax Credit为这个人省了1万元的税。

但是Tax Credit(税收抵免)又分:Non-re…

婚姻中的财产保护 | Beyond Exponential Financial | Aug. 3, 2023

最近几天有的客户向我们团队咨询婚姻里财产保护的事情,问孩子要结婚了,是不是结婚前把联名房产完全过户到孩子头上,以保证是婚前财产?非常感谢大家的信任呀,我们团队虽然是优化税务的家庭理财团队,但朋友们做公司架构会咨询我们,做遗产规划会咨询我们,报税会问我们,婚姻的资产保护也会咨询我们。我们能为大家出谋划策感到很高兴,同时也很感慨家庭理财真的是牵一发动全身,生活的方方面面都会影响我们的财务状况,好的理财规划一定要有完备的知识系统和了解社会运作的游戏规则。我们是专业的理财团队,因此法律也好,税务也好,大家不能作为专业的意见,一定要咨询专业人士,但我们绝对可以从理财的角度给大家一个大方向,确保大家有个全局观,不会被片面信息而带偏!

好,言归正传,今天我就和大家分享…

人生第一要务:戒之在贪 | Lian An | Aug. 5, 2023

曾经问一个非常成功的朋友他为什么可以如此成功,他说了一句颇耐人寻味的话,“或许我这个人不是太贪吧“。真是一语道破天机!不贪是一个太重要的品质了。在与人合作中,不贪的人能够让利,能够聚人才,诚如《大学》说,“财聚则人散,财散则人聚”;在生活中,不贪的人时时感恩所拥有的一切,因而幸福。其实在投资中又何尝不是,投资是以逐利为目的,但太贪反而影响了投资回报。

我们团队最近就见到一个朋友因为贪心而导致错失时机的!这位朋友去年本来账号涨的不错,总想挪出来进行多样化投资,但决定的时候总是太纠结,觉得股市还要涨!年金吧,觉得最后要交税,有surrender p…

省税小妙招:雇佣你的配偶 | Lian An | Aug. 4, 2023

如果你是个体户,single member LLC,或者partnership (配偶不是其中的partner),雇佣你的配偶可以有很大的省税潜力。我们团队整理了以下5点雇佣配偶的注意事项:

- Pay your spouse tax-free employee benefits, not taxable wages.

给你的配偶提供免税员工福利,而不是应税工资。因为当我们付工资的时候,钱相当于从左手给到了右手,没有任何的税务减免。但是当提供员工福利时候,支付的部分则可以免税了。那么最低工资法需要遵守吗?答案是:如果你是individual business owner,雇佣你的配偶是不需要遵守minimum wage law的。但你的配偶必须是bona fide employee.

…

动态眼光看费用 | Lian An | Aug. 3, 2023

众所周知,IUL集保底增长,免税好处,与家庭保护于一体,既可以用于规划退休,也可以作为教育基金,更是财富积累和传承得力工具,被称为理财的瑞士军刀,金融的投资房,是保险界的Iphone,是我们团队的大爱之一。

但因为保险公司在早期承担了巨大的风险,因此费用一般集中在前10年,而该前期费用成了很多朋友心头过不去的一道坎。很多朋友说我在401k平台上投股指基金,平台费加基金的各种费用才不到1%呢。

但请大家以动态的眼光来看这个费用,当我们的balance很小的时候,比如3万的账号,费用才300美元,与此相比较,第一年3万的premium放进IUL,费用可能有5000多美元,如此一比,IUL确实…

合作共赢vs零和游戏 | Lian An | Aug. 1, 2023

我们团队见过有些朋友对于保险和年金非常排斥,问他们为什么,回答让人大跌眼镜:“保险公司又不会亏本的,是要赚我们的钱的,怎么可能让我们有赚的”。在这样的心态中,即便股市铩羽而归,也不愿了解保险年金,错失良机,让人扼腕叹息。但仔细想想,这种心态其实是没有想明白“零和游戏”与“合作共赢”的区别。

零和游戏是指游戏中有输有赢,不是你死就是我活,你赚钱了我必然赔钱。比如赌博,比如期权投资都属于零和游戏。而合作共赢则是:共同做大一块蛋糕,各行其道,各司其职,各取所需, “万物并育而不相害。 道并行而不相悖”,你赚钱,我也获利。

…

人寿保险与人性 | Lian An | Aug. 1, 2023

我们周围有许多朋友对人寿保险非常的排斥,看见保险经纪人和代理人,都避之不及,唯恐向自己兜售保险。人寿保险为什么如此不受待见呢?

我想主要有以下四个方面的原因,条条都关乎人性。 第一,守着健康人谈疾病,守着年轻人谈养老,守着活蹦乱跳的人谈死亡,人性的趋利避害让人讨厌保险! 第二,人性都有偏好支持自己的成见与猜想的倾向,选择性的接受与自己倾向相同的观点,让我们不愿深入了解保险。很多朋友对于人寿保险的认识还是在久远的term,只知道一个death benefit(死亡赔偿)。第三,人性的自私。没有用吧,好像浪费了保费,用了吧,人也挂了,death benefi…

案例分享:助学金+flip house+1031 exchange | Lian An | June 13, 2023

前来咨询的这个朋友情况如下: 孩子进入base year,申请助学金属于不上不下,安排可以申请上助学金,安排不好,可能就没有了。家里一张W2,几个LLC,其中一个LLC 做flip house, 在base year这年卖掉一套房子了,净利润10多万美元,还有其他两个LLC报亏损。这种情况下,盈利的LLC与亏损的LLC对于申请助学金计算家庭自付额(EFC)的时候有什么样的影响?LLC 做flip house 的高额盈利会如何影响助学金?LLC做flip house的盈利又该如何进行合理避税,是不是开个retirement plan?拿的W2是不是可以通过max out pretax 401(k)降低收入,从而降低家庭自负额,申请到好的助学金?

&nb…

S-Corp不是省税万能药 | Lian An | June 8, 2023

最近报税季节,很多事业有成的small business owner拿着税表找到我们咨询税务规划,很多人光税就要交10几万美元!一方面恭喜大家生意红红火火,但一方面又要提醒大家,如果做生意要交10几万美元的税,十有八九公司架构不够完善,改善公司架构可以省下不少的税。

众所周知,企业主们一般青睐S-corp。因为S-corp 可以将收入分为W2 和K1 两部分,K1部分可以省下15.3% 的self-employment tax。因此大家一上来通常都不由分说,架构成S corp。 但S-corp只能省self-employment tax,不能省incom…

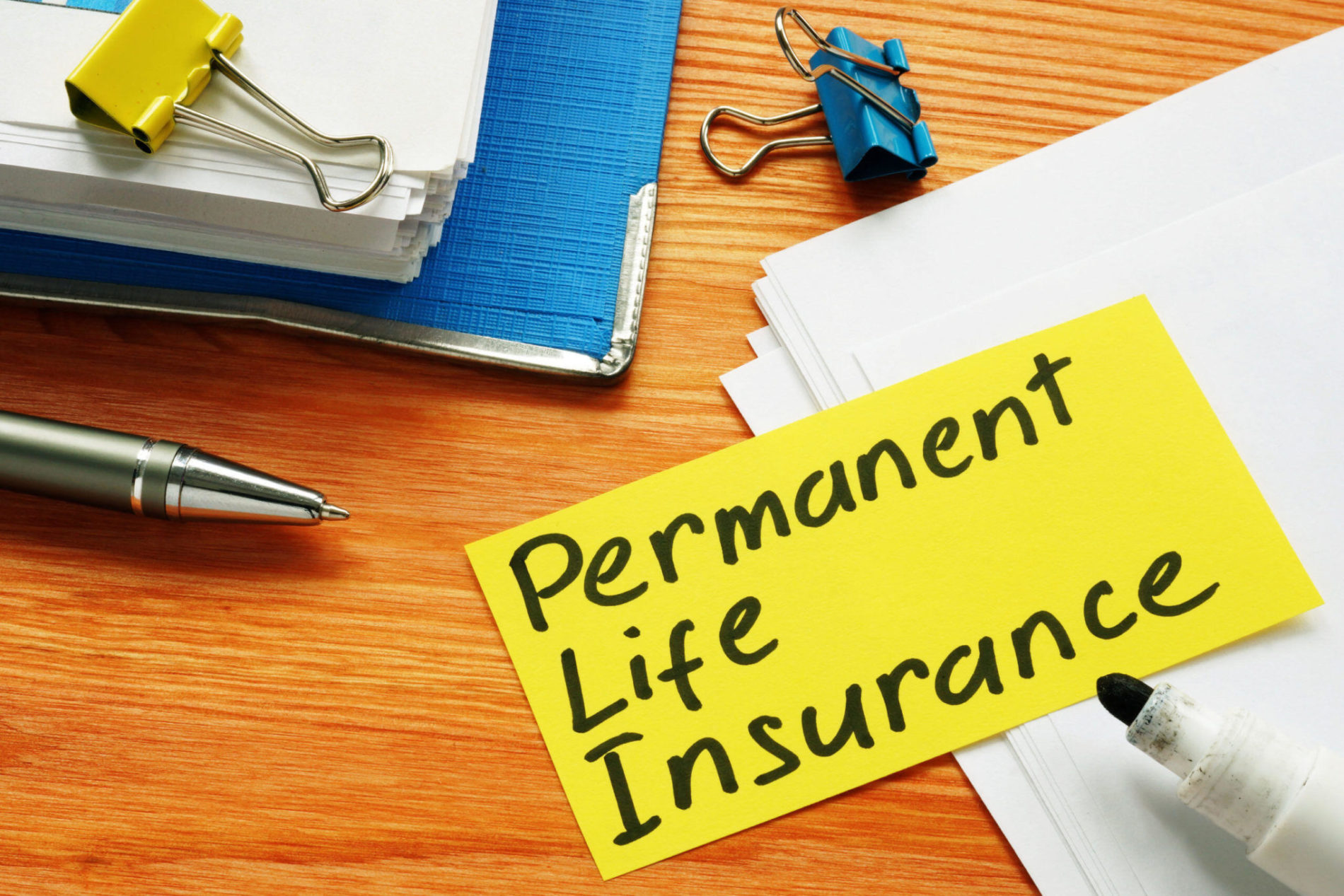

购买permanent life insurance 要注意的问题 | Lian An | May 30, 2023

最近很多朋友拿着他们在别处购买的保单来咨询我们,这里给大家一些general的提醒:

1. 保单设计,到底是撬动杠杆,还是做省税投资计划?撬动杠杆,是用最小的保额来博取最大的保额,而做省税投资计划,则是反向操作,用最小的保额赢来最多可投资的保费。运用之妙,存乎一心。

2.股指选择,现在IUL下面有很多股指可以选择,有的是volatility control,有的是S&P smart buy up,有的跟踪blended index做到全球地域化和资产的diversify。该选择什么股指,动荡的经济形势对于不同股指的影响?有专业素养的经纪人团队会帮你做出好的选择。

3. 用钱讲究,保单里面取钱用是有讲究的,用index loan,还是fixed loan?是不是所有的保单都适合取钱?方式不对,导致lapse,可是要交税的。

4.避免“goodma…

咨询/学习/规划要趁早 | Lian An | May 17, 2023

今天案例里的朋友是通过朋友介绍来咨询我们的,朋友的朋友早就和她推荐我们团队,但这位朋友一直因为太忙拖延到最近才来做咨询。

具体情况是,朋友经营一个小店,本意是想咨询开退休金省税问题。不曾想,我们一看她税表,就看出了端倪。为什么呢?4万多的收入却要报1万多的税,在1040里却没有schedule 1的信息,莫不是又一个小店被架构成了C-corp?果不其然,不明就里的他在我们指挥下找出了那张C-corp 的1120表!

熟悉公司税法的朋友就都知道发生了什么。她的个人税率很低,只有10%,但C-corp税率21%,加上可能 的double …

谈盲区知识的重要性和杀伤力 | Lian An | May 11, 2023

所谓知识盲区,是指自己视力所应见而不见的知识,具体说来是指应知须知,与我们生息息相关但我们又不见得知道的知识。在理财领域,这类知识不懂既影响你赚钱,又影响你省钱。有时候赚钱能力不够十分强大,但把赚来的钱用好省好,也是一种能力。

和大家分享我们团队最近几个客户的案例,就属于知识有盲区而浪费了本可以轻松省下的资源:1)一对夫妇,年龄相差较大,先生开始拿社安金好几年了,孩子还在上中学,其实孩子也可以领一份,但由于不知道这个信息或知识,一直没有领取。结果造成无端的损失。2)年轻夫妻,不知道有FSA,公司一直提供,孩子还在上幼儿园,却从来没有存过,税白…

对人寿保险里critical illness rider的理解 | Lian An | May 2, 2023

市场上有很多经纪人在推荐人寿保险时候,以保险的重疾条款为一个重要卖点,说如果得了重疾,可以提前拿出up to 保额或者100万的生前利益。很多朋友就冲着这个重疾条款购买了人寿保险。后来真的重疾了,发现保险公司理赔的金额只有几万,远远少于自己的期待。于是觉得人寿保险是个坑。

在这里想和大家科普一下,美国人寿保险里面通常会免费加一个重疾的附加条款。如果重疾了,则根据得病的程度将death benefit的一定额度提前支取出来,所谓accelerated death benefit。这个额度每家公司不同,也要看在重疾的哪个阶段。如果是重疾的早期阶段,一般赔付不会太大,可能几万美元,因为disco…

Pretax 401(k): 想说爱你不容易 | Lian An | April 27, 2023

Pretax 401(k) 因其具有当年的税务抵扣功能,受到广大拿W2朋友的青睐,加上有政府加持,大家都觉得把钱放进401k一定是最好的选择。最近我们团队接待了不少的客户,临近退休发现401(k)其实是个tax bomb,还有可能导致Medicare Part B Premium surcharge, 真是想说爱你不容易呀!无怪乎,就连401(k)之父Ted Benna都曾经说过,他从来不觉得401(k)应该成为大家为退休养老做准备的主要的工具。

现在总结一下,pretax 401(k)有几大问题:1)投资风险,401(k)基本上都是投资在基金上,基金有涨有跌,风险较大。我们团队用investment view做过一个研究发现:市面上有27000个基金,但超过20年历史的只…

我们的税在退休以后会降低吗? | Lian An | April 24, 2023

最近一段时间我们团队接待了好些个事业有成的双职工家庭,他们的共同特点就是年纪轻轻已经有一大把pretax 401(K),最后一算,一旦进入RMD,税壳直接打向最高档。可见由于RMD的原因,我们的税还真不见得在退休后会降低。

该怎么办?做Roth conversion!什么时候做?是不是退休之后RMD之前做呢?很多人的逻辑是退休以后没有W2收入了,税壳会降低,那么退休之后RMD之前那个短暂的窗口来做Roth conversion最划算。是这样吗?

还真不一定,比如说一个客户50岁不到,目前的taxable income是25万,税壳在24%, 10年后提前退休,从IRA取出7万,加上房…

手上持有鸡肋保单该怎么办?(下) | Lian An | April 19, 2023

上次我们分析了鸡肋保单的形成原因,知其然便知其所以然,今天我们浅析一下鸡肋保单的解决办法。

-

whole life的朋友请再次拷问灵魂,最后是不是还是需要做传承?因为很多中产阶级最终也用不完所有的家当,多多少少涉及传承,如果还是要传承,保单是最方便的,好过把用不完的pretax 401(k)或者房产留给孩子。如果这样,那么whole life就把它封存起来,成为压箱底的传家宝。倘若还是很看重生前利益,那么可能要考虑换单了。

-

IUL的朋友,如果还年轻,赶快改变放钱方式,变成seven pay, 抓紧时间让现金累积,让IUL还能成为一个super Roth。如果年纪大了,又有其他保险,保单也过了surrender period,也可以考虑1035到年金。

-

GUL的朋友,GUL的本意就是做传承的,同时它是guaranteed,但天下没有免费的午餐…

手上持有鸡肋保单该怎么办?(上) | Lian An | April 15, 2023

最近有不少朋友拿着手上的鸡肋保单来我们团队做咨询,这些鸡肋保单的共同特点是:已经过了很多年,现金值都没有回本!继续交钱吧,心有不甘,不继续交钱吧,保单可能过几年就要lapse,以前交的钱就打水漂漂了,真是进退两难,举步维艰!说好的现金值呢?说好的省税功能呢?亏成这样,还谈啥省税呀?今天我们分析一下鸡肋保单的形成原因。

-

对于持有whole life的朋友,Whole life 的投资本来就是在bond里,bond收益低,投资效果可想而知。whole life注定就是为了death benefit而存在的,倘若购买whole life,又要从里面拿钱,whole life 的利息高于dividend rate, 长时间拿钱,注定非常影响现金值,可能导致lapse。

-

对于购买IUL/VUL的朋友,绝大部分朋友没有搞清楚该保险的使用说明,在早期的时候该用seve…

Roth Conversion 的时机 | Lian An | April 11, 2023

在我们群里呆得久的朋友都知道Roth 是个好账号, 在Roth里面做回报率高的投资,可以避免很多税。对于换过工作,老东家401(k)能够roll over出来的朋友,或者手上有很多traditional IRA的朋友,现在是一个做Roth conversion的好时机。原因有二。第一,现在税率是历史之低,这个低税率并不是永久的,而会在2026年sunset。即使拜登税改没有通过,2026年以后的税率将会回到2017年,也就是说那个时候10万的taxable income的marginal tax rate 也在25%, 比现在还高呢!第二,现在股市低迷,在traditional IRA里面的基金可以直接转进Roth 账号,而不用卖掉,这样基金在Roth账号里面可以等待随时的触底反弹。

&…

合作共赢vs零和游戏 | Lian An | April 7, 2023

我们团队见过有些朋友对于保险和年金非常排斥,问他们为什么,回答让人大跌眼镜:“保险公司又不会亏本的,是要赚我们的钱的,怎么可能让我们有赚的”。在这样的心态中,即便股市铩羽而归,也不愿了解保险年金,错失良机,让人扼腕叹息。但仔细想想,这种心态其实是没有想明白“零和游戏”与“合作共赢”的区别。

零和游戏是指游戏中有输有赢,不是你死就是我活,你赚钱了我必然赔钱。比如赌博,比如期权投资都属于零和游戏。而合作共赢则是:共同做大一块蛋糕,各行其道,各司其职,各取所需, “万物并育而不相害。 道并行而不相悖”,你赚钱,我也获利。

…

被中产阶级常常忽略的税 | Lian An | April 3, 2023

在万税之国的美国,从payroll tax到income tax,到sales tax, capital gain tax 等等,不一而足,很多朋友都非常熟悉,做规划的时候也会把这几种税记在心上。但有一种税常常被中产阶级们忽视,那就是遗产税。由于现阶段遗产税的免税额度很大(一个人12.06million,夫妻两人就是24.12million传承,不用上交遗产税),很多朋友觉得遗产税和我们没有太大关系。是不是这样呢?

还真不一定!大家如果Google近30年的联邦遗产免税额,可以发现很长一段时间内,遗产免税的额度是相当低的,不过60万-300万的样子。而超过免税额的遗产的税率却高达55%。目前的遗产免税额度是历史上最高,但也不是长久的,2026年以后,即便是拜登税改没有通过,遗产免税额度…

投保小常识 | Lian An | March 30, 2023

美国的保险界有一条法律就是2-year non-contestable rule,也就是只要投保超过两年,如果投保人出现意外(包括自杀),保险公司要无条件的理赔,哪怕发现当年这个投保人有隐瞒谎报,也不得因为这些cheating拒保。但如果理赔是发生在两年之内,那么保险公司发现当初投保人没有如实申报,是完全可能拒保的。

因此保险公司会常常在保单投保的两年之内随机抽样审核保单,如果两年之内发现保单有隐瞒和欺诈,保险公司会取消保单。该客户以后也不可能在这家保险公司投保,也会影响其他保险公司的审批。

&nbs…

无知税,成功税,拖延税: 您付税了吗? | Lian An | March 18, 2023

在万税之国的美国,从赚钱到消费到死亡,我们都要交税。曾经有人做过计算,在美国平均一个人一年有3个月是给国税局打工。在我们和客户的交流中,我们发现其实还有三种税很多人在付却不自知,那就是:success tax, ignorance tax and procrastination tax. 今天给大家各举一个案例吧。

Ignorance tax(无知税) 案例: 最近一个做商业地产的朋友的税表给我们团队看,这位朋友是做商业地产,也就是triplet lease,所谓triplet lease也就是租客付保险,地税和维修,但是房子是房东的,房东可以抵扣折旧。并且在某一年,这位房东请过律师,花过大笔律师费。可是我们在schedule E上,看见花费部门基本为零,会计并没有帮助房…

Beyond Expoenential Education © 2022-2023